תפיסת ההיבט הכפול קובעת כי כל עסקה עסקית מחייבת הקלטה בשני חשבונות שונים. תפיסה זו היא הבסיס לחשבונאות כפולה, הנדרשת בכל מסגרות החשבונאות על מנת להפיק דוחות כספיים מהימנים. הרעיון נגזר מהמשוואה החשבונאית, הקובעת כי:

נכסים = התחייבויות + הון עצמי

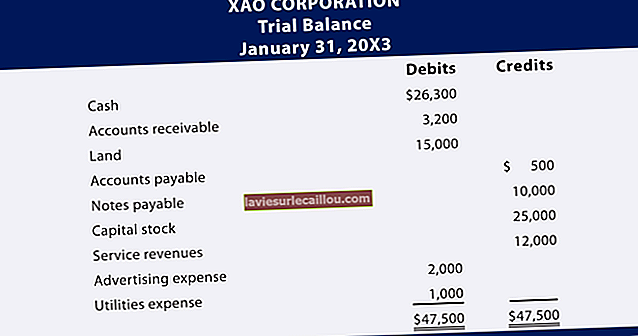

המשוואה החשבונאית נראית גלויה במאזן, כאשר הסכום הכולל של הנכסים הרשומים חייב להיות שווה לסך כל ההתחייבויות וההון העצמי. לחלק אחד מרוב העסקאות העסקיות תהיה השפעה כלשהי על המאזן, כך שלפחות חלק אחד מכל עסקה יכלול נכסים, התחייבויות או הון עצמי. להלן מספר דוגמאות:

- הוצאת חשבונית ללקוח . חלק אחד מהערך מגדיל את המכירות, המופיע בדוח רווח והפסד, ואילו הקיזוז לרישום מגדיל את נכס החשבונות במאזן. בנוסף, השינוי בהכנסות שנגרם על ידי הגידול במכירות מופיע ברווחים השמורים, המהווים חלק מסעיף ההון העצמי במאזן.

- קבל חשבונית מספק . חלק אחד מהערך מגדיל הוצאה או חשבון נכס, שיכולים להופיע בדוח רווח והפסד (עבור הוצאה) או במאזן (עבור נכס). הקיזוז לערך מגדיל את ההתחייבות לחשבונות במאזן. בנוסף, השינוי בהכנסות שנגרם על ידי רישום הוצאה מופיע ברווחים השמורים, המהווים חלק מסעיף ההון העצמי במאזן.

אם ארגון לא היה מתבונן במושג ההיבט הכפול, הוא היה משתמש בחשבונאות חד פעמית, שהיא למעשה פנקס צ'קים. לא ניתן להשתמש בפנקס צ'קים להפקת מאזן, ולכן ישות תהיה מוגבלת לבניית דוח רווח והפסד על בסיס מזומן.

אם ההנהלה מעוניינת לבצע ביקורת כספית, עליה לקבל את תפיסת ההיבט הכפול ולנהל את רישומי החשבונאות באמצעות חשבונאות כפולת ערך. זה המתכונת היחידה שרואי החשבון יקבלו אם הם ימסרו חוות דעת על דוחות כספיים.