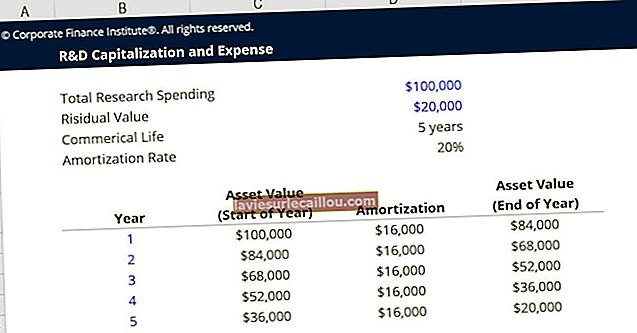

עלות מהוונת מוכרת כחלק מנכס קבוע, ולא מחויבת בהוצאות בתקופה שנוצרה. נעשה שימוש באותיות רישיות כאשר פריט צפוי להיות נצרך לאורך זמן רב. אם עלות מהוונת, היא מחויבת בהוצאה לאורך זמן באמצעות הפחתות (בגין נכסים בלתי מוחשיים) או פחת (בגין נכסים מוחשיים). וריאציה לטווח קצר על תפיסת היוון היא רישום הוצאה בחשבון ההוצאות ששולמו מראש, הממירה את ההוצאה לנכס. מאוחר יותר החיוב של הנכס בהוצאה הוא משמש, לרוב תוך מספר חודשים.

עלויות מהוונות נוצרות בדרך כלל ביחס לבניית בניינים, שבהם ניתן להוון את רוב עלויות הבנייה ועלויות הריבית הנלוות.

דוגמאות לעלויות מהוונות כוללות:

חומרים המשמשים לבניית נכס

מיסי מכר הקשורים לנכסים שנרכשו לשימוש בנכס קבוע

נכסים שנרכשו

ריבית שנגרמה למימון הדרוש לבניית נכס

עלויות שכר והטבה שנגרמו לבניית נכס

הריסת אתר להכנתו לבנייה חדשה

עלויות הובלה שנגרמו להבאת נכס שנרכש למיקומו המיועד

בדיקת עלויות שנגרמו על מנת להבטיח כי נכס מוכן לשימושו המיועד

היוון עומד בדרישות עקרון ההתאמה, כאשר אתה מכיר בהוצאות במקביל אתה מכיר בהכנסות שהוצאות אלה עזרו לייצר. לפיכך, אם אתה בונה מפעל שיימשך 20 שנה, זה אמור להיות ציוד ייצור במהלך 20 השנים שיניבו הכנסות, אז אתה צריך להפחית את עלות המפעל באותה תקופה של 20 שנה.

מכיוון שעלויות מהוונות בדרך כלל מופחתות או מופחתות על פני מספר שנים, היוון עלות פירושו שישפיע על הרווחים לתקופות דיווח מרובות בעתיד. עם זאת, ההשפעה הקשורה לתזרים המזומנים היא מיידית אם משלמים עלות מראש. פחת או הפחתות שלאחר מכן הם הוצאה שאינה מזומנת. כתוצאה מכך, היוון העלויות יגרום לרמות הרווח המדווחות בדוח רווח והפסד להשתנות מזרימות המזומנים הנלוות המדווחות בדוח תזרימי המזומנים.