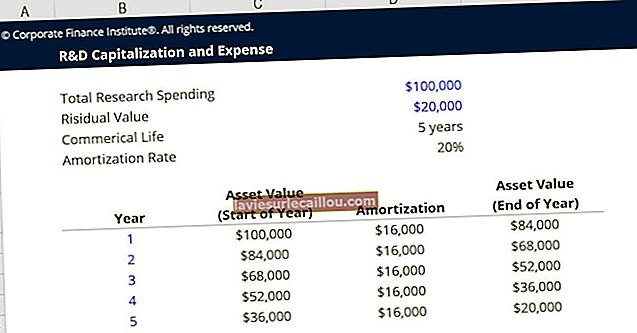

פחת הוא הפחתה המתוכננת בעלות הרשומה של נכס קבוע לאורך חייו השימושיים. זה מחושב באמצעות מערכת ישר, מואצת או מבוססת שימוש. לפני שעושים חישוב פחת, כדאי להבין את המונחים הבאים:

מגבלת היוון . זהו סכום ההוצאה שמעליו מיועדות רכישות כרכוש קבוע, ומתחתיו הן מחויבות בהוצאות בתקופה הנוכחית.

ערך הצלה . זה הסכום שהחברה מצפה לקבל מסילוק הנכס הקבוע בסופו של דבר.

חיים שימושיים . זו התקופה הצפויה בה ישמש נכס קבוע.

שלבי חישוב הפחת הם כדלקמן:

קבע אם יש לצבור כמה הוצאות יחד לצורך ייעוד נכס קבוע. לדוגמא, קבוצת שולחנות ניתן לכנות נכס קבוע יחיד.

קבע אם יש לרשום את הפריט (או קבוצת הפריטים) שנרכש כנכס קבוע או לחייב אותו בהוצאות. כדי להיות נכס קבוע, צריכה להיות לו תקופת שימוש ארוכה יותר מתקופת חשבונאות, והיא צריכה לעלות לפחות כמו מגבלת ההיוון הארגוני.

העריך את כמות ערך ההצלה. אם הסכום הוא מינורי, קל יותר מנקודת מבט של חישוב פחת להתעלם מערך ההצלה.

קבע את קבוצת הנכסים אליה אשכול הנכס הקבוע.

הקצה אורך חיים שימושי לנכס הקבוע. במקרים רבים, אורך חיים סטנדרטי מוקצה לכל נכס בקבוצת נכסים.

החלט אם להשתמש בכנס אמצע החודש, שבו מוקצה חצי חודש של פחת בחודשים הראשונים והאחרונים של אורך החיים השימושיים של הנכס. פעולה זו מגדילה את מורכבות החישוב, ולכן אינה מומלצת.

חישב פחת. אם אתה משתמש בשיטת קו ישר, הפחית את ערך ההצלה מעלות הנכס, וחלק את יתרת המספר במספר התקופות בחיי השימוש הנכסים. לחלופין, שיטות פחת מואצות נועדו לזהות הוצאות פחת בקצב מהיר יותר משיטת הקו הישר, או בהתבסס על קצב שימוש משויך.

הזן את נתוני הפחת בגיליון האלקטרוני לכל תקופת חשבונאות עליה חל הפחת.

בעזרת הגיליון האלקטרוני צברו את הפחת לתקופת החשבונאות השוטפת עבור כל הנכסים הקבועים, ורשמו רשומה ביומן עבור סכום הפחת המצרפי. הערך הוא חיוב בהוצאות פחת וזיכוי לחשבון הפחת שנצבר.